住宅ローン優遇金利の見方

みなさんこんにちはスマカフェの高橋です

今回は優遇金利には、大きく2つのパターンがあり、それぞれの特徴をしっかり理解し、かつ正しく試算して、どれが総返済額を抑えられるかのお話です。

銀行などの住宅ローンには、「店頭金利」として○%という数字のほか、「期間限定で店頭金利から○%優遇」といった「優遇金利」の数字が表示されていることが多くあります。

「店頭金利」というのは、市場金利に合わせて、各銀行が設定する住宅ローンの基準となる金利のことで、ほぼ横並びの数字となっています。

一方、最近は「金利優遇キャンペーン」と称して、申し込み期間などを限定して、店頭金利から一定割合を差し引く「優遇金利」が増えています。特に銀行では、固定金利選択型や変動金利型にキャンペーンを展開している事例が多くあります。また、最近の優遇金利には、主に次の2つのパターンがあります。

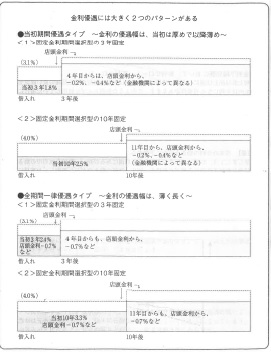

①「当初期間優遇タイプ」は、優遇幅が当初厚めで以降は薄め

当初期間優遇タイプ」は、当初の固定金利特約期間は、金利優遇幅が約1.0~1.8%程度と厚めになっています。また、当初の優遇期間が過ぎた後は、店頭金利から0.2%や0.4%程度の金利優遇が続くなど、金融機関によって取り扱いはさまざまです。

②「全期間一律優遇タイプ」は、優遇幅は薄いが全期間同じ

全期間にわたり一律の金利を優遇するタイプで、固定金利期間中でも店頭金利から優遇される金利は同じになります。ただし、その優遇幅は当初から0.7~1%程度と当初期間優遇タイプに比べて薄く長く設定されています。